Giurimetria. Uso strumentale ed errori sistemici nel conteggio degli effetti della mora ai fini dell’usura

di Luca Cosentino dottore commercialista revisore legale in Pescara

Quanto in lettura verte sul profilo giurimetrico della mora quale componente del calcolo del Tasso Effettivo Globale, esulando, in una logica espositiva tecnicistica, dai profili giurisprudenziali in ordine alla retrospettiva temporale del dies a quo da cui considerare gli effetti dell’indice di mora ai fini della introduzione dello stesso nel Teg. Questo sia in considerazione della sentenza 19597 del 18.09.2000 delle SS.UU. sia tenuto conto che, nell’epilogo di questa sintetica trattazione, l’aspetto nodale della rilevazione della mora ai fini del Teg svelerà un’essenza prettamente computistica indipendentemente dal profilo giurisprudenziale.

Per cominciare, ragioniamo per concatenazione di assiomi. Il primo costituisce la base della vita terrena.

1. La nostra esistenza è basata sulla dimensione spazio-temporale.

Tale postulato si traduce in matematica finanziaria nei parametri importo-valuta; in sostanza non ha senso trattare valori monetari senza correlarli ad un esatto contesto temporale, ossia ad una precisa epoca di riferimento.

2. Principio di Equivalenza finanziaria.

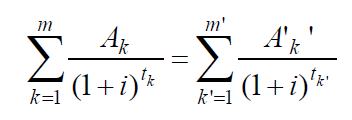

Tale legge, che discende direttamente dal precedente assioma, stabilisce che per poter confrontare, sommare o sottrarre degli importi scadenti in epoche diverse, occorre riferirli alla stessa scadenza, alla stessa data, portandoli “avanti” o “indietro” sull’asse del tempo. “Portare avanti” un ammontare significa capitalizzarlo, ovvero calcolarne il montante mediante la capitalizzazione (semplice o composta); portare indietro sull’asse del tempo un importo, significa scontarlo, ossia quantificarne il valore attuale.

Il Principio di Equivalenza Finanziaria si traduce, in termini computistici, nella seguente formula:

Questa è la formula per la rilevazione del Tasso Effettivo Globale del mutuo, elaborata dalla Banca d’Italia, che si usa fondamentalmente per tutti i rapporti finanziari (anche per i prestiti inerenti all’usura criminale) che esulano dalla dinamica del conto corrente.

Dagli assiomi che precedono discendono le riflessioni di ordine pragmatico le cui conclusioni possono assurgere, esse stesse, a principio matematico-finanziario in ordine al corretto conteggio degli interessi di mora ai fini della rilevazione del Teg da confrontare con il tasso soglia di riferimento (derivante dal Tegm trimestrale).

Come noto, gli interessi di mora si calcolano esclusivamente sulle singole rate scadute e non pagate nelle operazioni di mutuo, intendendo, con tale termine, anche la categoria generale dei prestiti.

Quando si considera il tasso di mora nel calcolo del Teg, dovendo rispettare il principio di omogeneità, ai fini del raffronto con il Tegm si deve tenere conto dell’addizionale di mora (originariamente stabilita dalla Banca d’Italia in 2,1 punti sul tasso soglia di riferimento poi modificato in base alle varie categorie di operazione). Come si avrà modo di scoprire al termine di questo percorso, l’incidenza della mora sul Teg è, sovente, così contenuta da risultare, il Teg comprensivo di mora correttamente calcolato, inferiore al Tegm di riferimento persino senza tenere conto dell’addizionale da applicare su quest’ultimo.

Patologia: partiamo dagli errori, dettati da imperizia o volutamente adottati per un’artificiosa lievitazione del Teg, per comprendere la questione.

Ipotizziamo un contatto di mutuo con tasso convenzionale del 10%, rientro mensile per 10 anni e tasso di mora 4%. Per semplicità escludiamo tutte le altre componenti di costo che rientrano nel conteggio del Teg (costi di perizia, assicurazione, spese incasso rata, ovvero qualsiasi voce di spesa funzionale al prestito). Ipotizziamo un tasso soglia del 13%.

ERRORE 1: il Teg comprensivo della mora è del 14% derivando dalla somma del 10% + 4%.

ERRORE 2: il Teg comprensivo della mora deve essere calcolato tenuto conto che la mora si applica sulle singole 12 rate annuali per cui l’interesse comprensivo della mora è del 58% quale somma del 10% + 12 rate mensili con interesse al 4% = 10% + (4% x 12 mesi) = 58%

Entrambe le metodologie hanno violato l’assioma spazio-temporale e, a cascata, gli altri principi di matematica-finanziaria.

Relativamente al profilo quantitativo occorre, infatti, sempre ponderare l’effetto della mora sulla base rateale, e non sulla dimensione del prestito, quindi sull’importo della singola rata mentre in ambedue i metodi errati sono stati sommati indici calcolati su due basi completamente diverse, il 10% è conteggiato sul prestito complessivo, mentre la mora del 4% è calcolata sulla singola rata.

L’ulteriore discrasia si verifica in ordine alla seconda entità dimensionale, quella temporale in quanto il 10% convenzionale è riferito all’annualità intera mentre il tasso di mora del 4% concerne un dodicesimo di anno. Si tratta di basi temporali non omogenee.

Per rendere la tesi di seguito esposta dallo scrivente incontrovertibile, la si espone nella sua estrema sollecitazione esasperandone i valori mediante la massimizzazione degli effetti della mora.

In sostanza non si terrà conto neppure del comma II dell’art. 40 TUB in base al quale “la banca può invocare come causa di risoluzione del contratto il ritardato pagamento quando lo stesso si sia verificato almeno sette volte, anche non consecutive”; in base al richiamato principio normativo, il tasso di mora potrebbe al massimo applicarsi su sette rate ma, nell’ipotesi più estrema che si intende adottare (cioè la peggiore immaginabile in danno della Banca in quanto esalta gli effetti della mora) l’indice di mora si applicherà per tutte le rate del prestito. In altri termini, nello scenario più penalizzante per la Banca, a questa sarà inibita la risoluzione del contratto (oltre che per la mancata applicazione dell’argine dell’art. 40 TUB), perché il mutuatario pagherà la rata scaduta, comprensiva di interessi, il giorno prima della scadenza della rata successiva. Questo accadrà, riprendendo l’esempio introduttivo, per tutte le 120 rate mensili che, pertanto, vedranno applicata la mora del 4%.

Tenuto conto che l’indice percentuale si indica sempre in ragione di anno, il 4% annuo deve obbligatoriamente essere ricondotto alla dimensione temporale della mensilità.

Traducendo l’assunto in termini numerici, se l’importo del mutuo decennale fosse di 100.000 euro, quindi con 120 rate mensili da 1.321 euro (in ammortamento alla francese), la mora sulla singola rata sarebbe un dodicesimo del 4% di 1.321 euro ovvero 4,40 euro; in termini numerici: (1.321,00 * 4%)/12 = 4,40.

Si ripete: l’effetto massimo, nello scenario più estremo degli effetti della mora, è di 4,40 euro per ciascuna rata prevista dall’intero piano di ammortamento.

In termini assoluti, senza considerare le distinte valute delle singole 120 rate ma per rendere l’idea del peso complessivo, la sommatoria della mora è di 528 euro (120 rate da 4,40 euro) cioè un valore sostanzialmente infinitesimo per un mutuo da 100.000 euro.

Accade, pertanto, che, applicando correttamente i dettami di matematica finanziaria, nello scenario più penalizzante per la banca che vede l’applicazione della mora per tutte le 120 rate, il Teg comprensivo di mora lievita esattamente di 0,7 punti percentuali (la rata diventa sostanzialmente equivalente alla somma degli addendi 1.321,00 e 4,40) rispetto al Teg calcolato senza considerare gli effetti della mora. Si verifica, quindi, la casistica del Teg inferiore alla soglia usuraria senza neppure considerare, nel Tegm, l’addizionale di mora periodicamente indicata dalla Banca d’Italia; tradotto in termini percentuali, il Teg senza mora è del 10% mentre con la mora del 4% il Teg addiviene al 10,07% nella sua configurazione più elevata possibile.

In conclusione l’effetto della mora si svela, a livello computistico, come elemento essenzialmente contenuto, se non ininfluente, ai fini del possibile affioramento dell’usura oggettiva.